说一个神级指数——国证目田现款流。

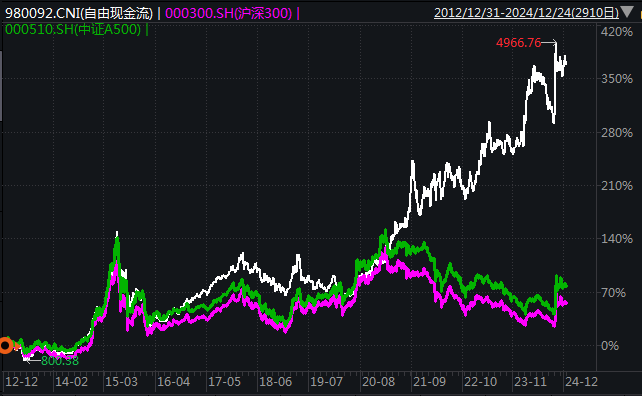

白线即是这个指数,

紫线是沪深300,绿线是中证A500,吊打。

和代表主动权利基金平均水平的“偏股夹杂型基金指数”对比,

只可说遥遥朝上~

再和标普500对比,

不得了,确凿跑赢了。

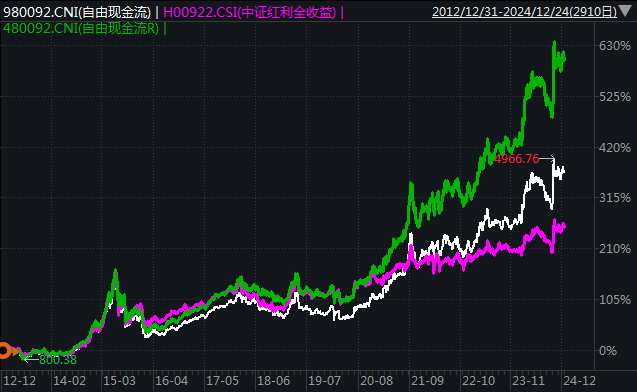

和“中证红利全收益”对比,

既然红利指数算了股息,那目田现款流指数也算上股息吧,即是绿色这条线。

完好,这才是期许中的长牛、慢牛。

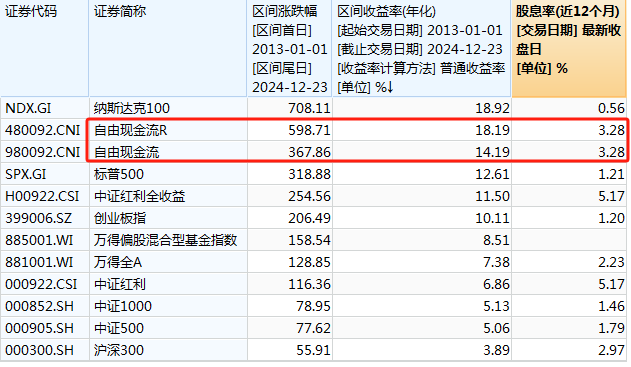

看具体数据,

2013年以来,“目田现款流”涨了367.86%,年化14.19%,吊打A股主要指数,也跑赢了标普500。

算上每年平均4%的股息,还能和纳指掰手腕。张坤在季报中屡次提过目田现款流,正本从目田现款流角度启程确凿能编制出这样蛮横的指数,NB。

好音尘是,

中原基金和国泰基金辞别申报了一个“目田现款流ETF”。

中原基金申报的阿谁,追踪的即是刚刚提到的“国证目田现款流”。

国泰基金申报的,追踪“富时中国A股目田现款流聚焦”。

当今,Wind上还只可查到“国证目田现款流”的信息,是以今天要点说说这个指数~

01

先科普下目田现款流,

司帐上的贪图公式是这样的:

目田现款流=息前税后利润(或净利润)+折旧摊销-净营运成本加多-成本开支

庸俗点邻接,相称于个东说念主的“可利用收入”。

个东说念主可利用收入,是扣除社保、个税后,一个东说念主当年净赚的钱,能实打实的落得手里。

目田现款流,则是企业当年净赚到的钱。净利润算一部分,之前的投资每年会折旧一部分回到企业账户上,这部分也算,同期还要减去企业当年的成本开支。

也因此,主流的估值方法以为:企业的价值取决于企业异日悉数这个词生命周期内所能产生的目田现款流的折现。

国证目田现款流指数,顾名念念义,即是选目田现款流创造才智强的股票。

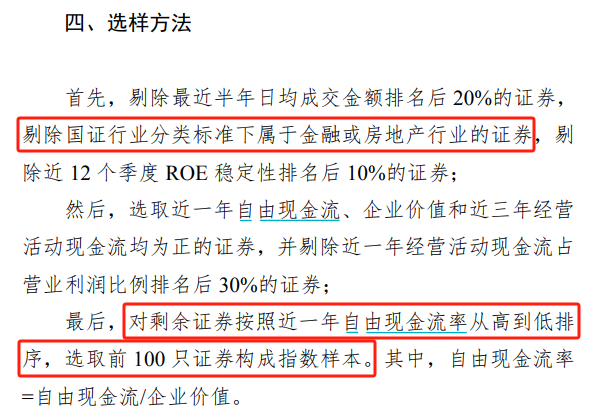

编制方法是这样的:

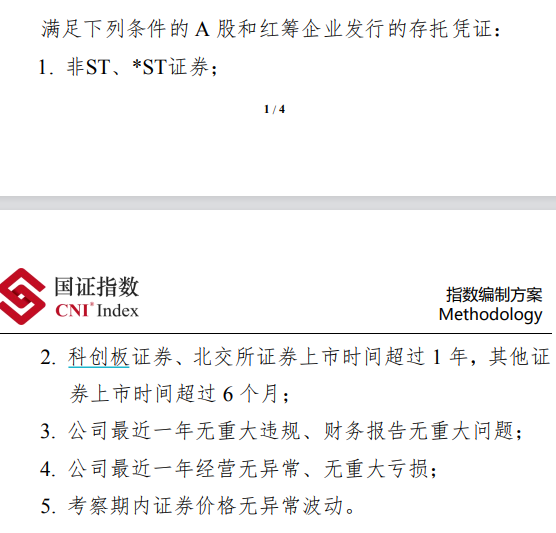

1)剔除一堆基本面有辗转、上市时辰短的股票。

2)再剔除畴昔半年景交名次后20%的股票;剔除金融、地产股;剔除最近12个季度ROE自由性名次后10%的股票。

3)在剩余股票中选近一年目田现款流、企业价值,和近三年筹画行径现款流均为正的股票;同期剔除近一年筹画行径现款流占买卖利润比例名次后30%的股票。

4)终末,对剩下的股票按按照“目田现款流率”从高到低排序,选取前100名。

其中,目田现款流率 = 目田现款流 / 企业价值。

02

然后张开说说这个指数,

(1)明确的一面

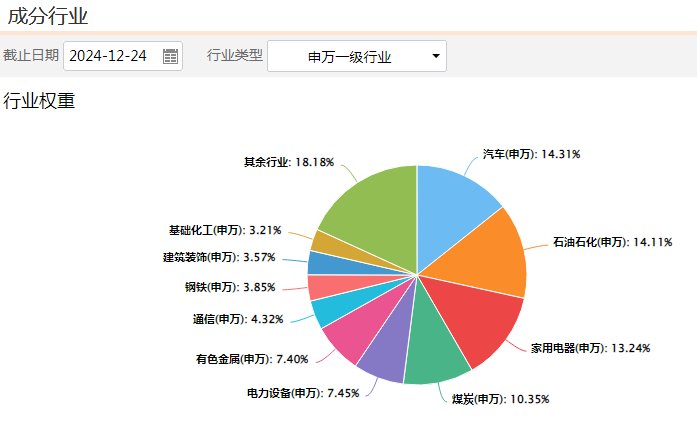

指数的前四大权重行业辞别是:汽车、石油石化、家电、煤炭,预计占了52.01%的权重。

从行业权重上能看出来,“目田现款流”是偏价值的。

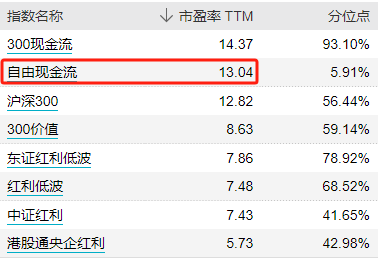

但和其他价值、红利指数比拟,“目田现款流”的估值却有没那么低。

PE是13.04倍,比沪深300还要略高一些,也赫然高于其他红利、价值指数。

股息率是3.28%,比其他红利、价值指数低得多,但高于沪深300。

(2)拖沓的一面

指数是什么技能发布的呢?

2012年12月28日。

也即是说,咱们看到这个指数的一切皆应该是真确发生的数据,而不是回测数据。

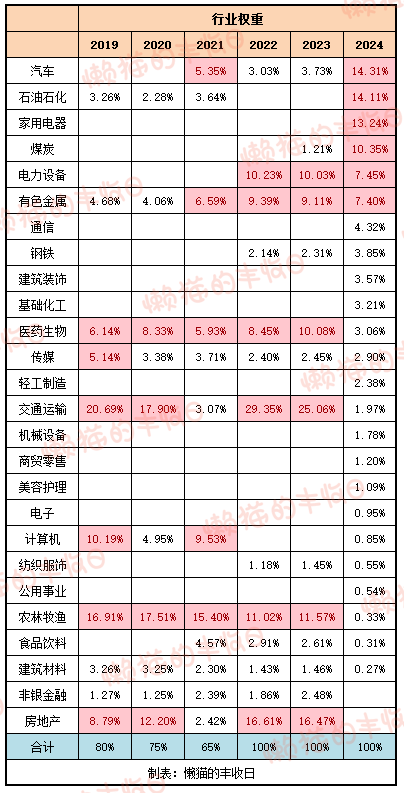

但缺憾的是,对于这个指数的信息却很不完整。

用Choice只可查到近3年的完整数据,再往前就有缺失了。比如2021年只清楚了65%的行业的权重。

对于房地产的数据变化也很大,2022、2023年也曾16%+的权重,2024年径直降到了0。

我查到有东说念主诠释是在本年8月修改了编制章程,也即是,前边编制方法中提到的“剔除地产股、金融股”是本年8月新加上去的。

再对频年度行情,

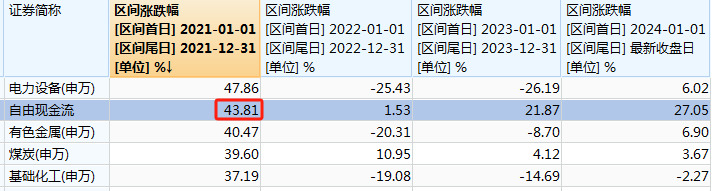

2021年,目田现款流涨了43.81%,在31个申万一级行业中仅次于电力设立。

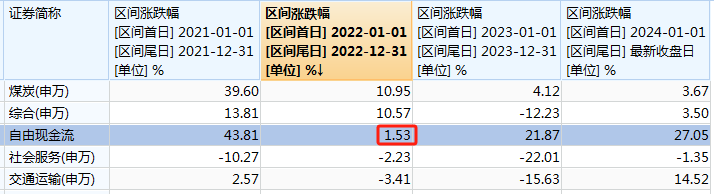

2022年,涨了1.53%,在31个申万一级行业中仅次于煤炭、概述。

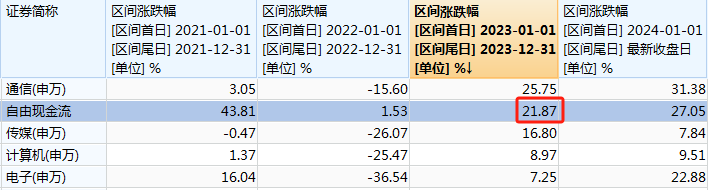

2023年,涨了21.87%,在31个申万一级行业中仅次于通讯。

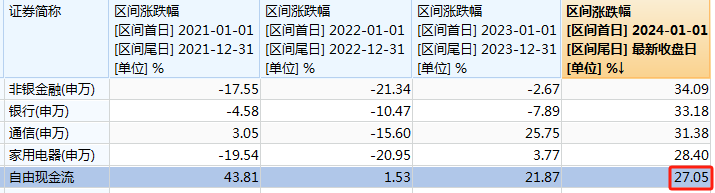

本年,涨了27.05%,在31个申万一级行业中仅次于非银金融、银行、通讯、家电。

相称于一语气4年,每年皆押中了收益名次靠前的行业,这多些许少有点逆天,很难肯定通过目田现款流角度选股能兑现这种遵守。

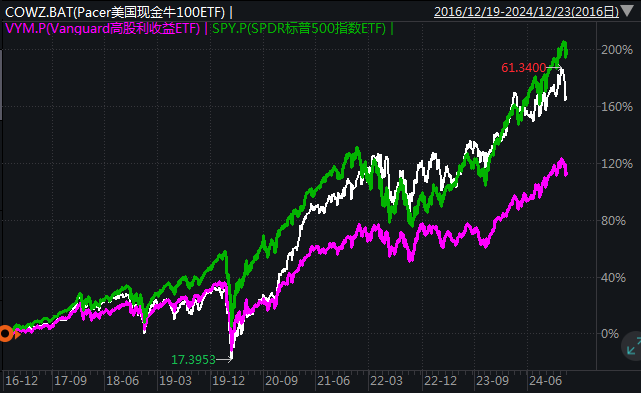

对失色股情况,

白线是好意思股目田现款流ETF,

跑赢了好意思股红利ETF,但稍许跑输标普500ETF。

这可能更接近本色情况,“目田现款流ETF”的线路可能好于红利ETF,但收益不会太逆天。

那就惟有一个诠释了,固然2012年就发布了,但“目田现款流”指数的历史行情数据可能是回测的,而不是真确走出来的...