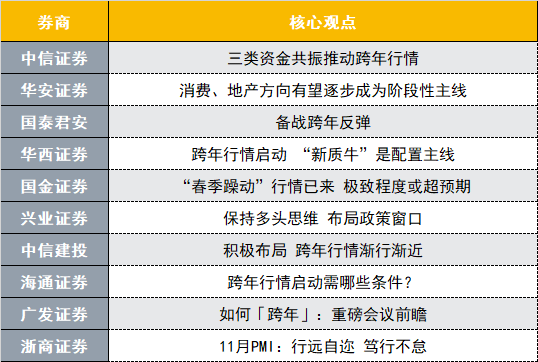

财联社12月1日讯(裁剪 宣林)十大券商最新策略不雅点极新出炉,具体如下:

中信证券:三类资金共振推动跨年行情

瞻望12月,辩论中央经济职责会议的计谋仍将保持积极,扭转此前机构资金过于保守的预期;同期,辩论经济数据稳中有升,地产领域价钱信号局部好转也将提振投资者信心;最终,机构资金、活跃资金及散户资金将迟缓酿成共振,推动阛阓跨年行情。

确立方面,从左侧提前确立绩优成长和内需花消的角度看,不错要点关注来岁有新产业趋势或者行业景色变化的领域,绩优成长不错关注自动驾驶产业链和AI智能一稔撬动的花消电子板块,内需花消则不错要点关注互联网和新零卖。此外,刻下也不错用部分可攻可守的低估值、顺周期品种过渡,如铝、铜、国有大行和国有地产开发商,一朝年末计谋超预期或者价钱信号提前企稳,这些顺周期品种可能成为全阛阓预期差最大的跨年干线;即使计谋和价钱信号短期内依旧无法激励机构资金的信心,刻下这些品种的位置和预期齐较低,年末至来岁头保障等确立型资金的入场也会对其估值酿成一定撑持。

华安证券:花消、地产标的有望迟缓成为阶段性干线

12 月阛阓向下有撑持、连续保管活跃寻找契机的热心,但显耀进取动能也有待不雅察,结构性契机较为隆起,要点关注经济职责会议定合股基本面改善络续性。确立上,经济职责会议有望成为成长科技主题向花消和地产阶段性契机切换的蹙迫催化剂。会议前成长科技主题契机仍然活跃但波动加大,会议后花消、地产标的有望迟缓成为阶段性干线。因此在12月确立契机上,要点关注成长科技主题、内需估值或景气开发两条核心痕迹,具体包括三条干线。

第一条干线是经济职责会议前有望连续活跃的成长科技,包括电子、通讯、电新。第二条干线是内需蹙迫性普及下,有估值或景气开发的花消品,包括医药、餐饮旅游、农牧、汽车、家电。第三条干线是地产计谋有望愈加积极,提振地产链包括地产和卑劣家装、家居、家电、汽车。

国泰君安:备战跨年反弹

瞻望后市:1)前期港股与A股调养已迟缓计入计谋空间不及与特朗普关税在预期上的不利影响,好意思元靠拢107关隘后暂歇不雅望,短期东说念主民币或企稳反弹;2)国内蹙迫会议召开在即,在内需悲怆与外部压力上升的情形下,增量计谋空间得以翻开,包括潜在更高的赤字率、更多的向所在转换支付以补充财力,以及更积极的促花消举措;3)11月中国制造业PMI已毕“三连升”,也成心于风险偏好的保管与作念厚情谊的延续。短期风险事件发生的概率不高,国内股市流动性也有撑持,探究A500建仓、保障与应允子跨年确立、基金年末名次战,应积极备战2024年12月-2025年1月中国股市跨年反弹。但中线维度看,辩论2025年春季阛阓仍会有扰动,中线保管N字型走势判断,股市系统性行情的出现仍需要看到进一步扩信用的举措。

主题推选:1、并购重组。聚焦“硬科技”和国有本钱整合,看恋战新产业优质钞票重组和传统产业行业景色优化。2、IP经济。首届大界限官方谷子伸开幕,谷子经济引颈二次元花消新趋向,看好IP运营/周边家具/渠说念商。3、固态电板。多家公司密集发布研发期骗进展,契合低空经济等新场景,看好硅基负极/复合电解质等新材料。4、新式电力系统。大基地建设提速,看好十五五电力电网投资高增。

华西证券:跨年行情运转,“新质牛”是确立干线

瞻望12月,资金面和计谋预期正在驱动A股走出一轮跨年行情,提议投资者积极把抓。国际资金方面,跟着前期一揽子计谋落地显效,阛阓对四季度增长预期赢得提振,重复年底结汇需求撑持,咱们辩论短期可能出现好意思元高位震憾+东说念主民币汇率反弹的“双强”步地,强好意思元引发的往来性外资流出将有所松开;国内资金方面,11月出现年内权力类基金刊行岑岭,有望为跨年A股阛阓带来增量资金;计谋层面,12月中央经济职责会议前或是乐不雅情谊发酵的窗口期,“新质牛”关连主题性投资仍会较活跃。

行业确立上:积极把抓本轮“新质牛”核心钞票,如AI+、低空经济、东说念主形机器东说念主、国产替代、数据要素等;主题投资方面,关注并购重组和市值惩处(永久破净央国企估值开发)主题。

国金证券:“春季躁动”行情已来,极致程度或超预期

“春季躁动”有望提前开启,高潮斜率有望超阛阓预期。短期阛阓调养的原因是情谊主导的影响,探究到好意思国对华加增关税的担忧已迟缓消化;且事实上好意思国对华加增关税更多偏向于中永久影响,而最终切实落地的关税加增水平或远低于阛阓预期,因此,料情谊面负面影响或告一段落。重新回到阛阓“反弹”的逻辑,更多是所在政府、企业及住户部门的现款流改善过甚关连的钞票欠债表开发,基本面进取撑持A股阛阓高潮。参考2013Q3和2019Q1但凡刺激计谋作用于住户、企业“欠债端”,时时带来经济基本面开发的周期约4个月,故辩论本轮“反弹”粗略率莫得截止,或将延续至至少来岁2月。另外,探究到PMI出产指数回升,辩论11月M1将连续进取;同期,大鼓动回购及金融机构互换便利的3000亿与5000亿额度有望随阛阓回暖加速使用、进场,辩论本次“春季躁动”行情高潮斜率或愈加凌厉、陡峻。

12月行业确立:期待“春季躁动”,有趣科技主题契机。反弹背后是信用预期开发及估值推广,行业及个股选拔可有趣:“分母端弹性”,看好中盘+超跌+低估值+回购+并购预期,且分子端制肘较弱(ROE开发或现款流改善)的“成长>花消”,(一)首选成长:1、TMT,尤其电子、算计打算机;2、国防军工;3、机器东说念主、工业母机等高端制造。(二)次选花消:1、社服;2、医好意思;3、白酒。结构上,有趣“科技牛”,包括科技关连开发需要尤其有趣,①财政计谋投资标的之一;②主题催化较多;③朱格拉周期受益品种。

兴业证券:保持多头念念维,布局计谋窗口

前期扰动阛阓的各类要素,近期已在迟缓缓解。一方面,跟着特朗普新内阁东说念主选基本敲定,重复好意思联储宽松预期升温,近期好意思元、好意思债利率显耀回落,带动众人风险偏好开发。另一方面,国内各类稳增长计谋循序仍在密集加码,并络续带来经济数据、阛阓预期的改善。中国股市、中国经济正迟缓过问良性轮回。更蹙迫的,跟着12月蹙迫会议窗口周边并陆续召开,有望再度开发风险偏好、凝华阛阓共鸣。因此,跟着外部不笃定性松开、里面稳增长预期升温、共鸣重新凝华,后续阛阓有望再度迎来开发窗口。

以“新半军”为代表的新质出产力标的,在岁末年头这个邃密预期往来、计谋预期往来的时刻窗口,有望成为阛阓聚焦蹙迫的干线。此外,管事类花消算作合适花消高质料发展大趋势的计谋要点维持标的,重复来岁盈利改善居前,有望成为内需板块中高胜率的投资标的。可要点关注训导、餐饮、医疗、免税等。而跟着计谋络续优化,本年国内上市公司并购重组程度也彰着加速。后续来看,新质出产力和产业整合有望成为并购重组的两大核心痕迹。在刻下“强监管防风险促高质料发展”干线下,科技改动和产业调养将成为并购重组的蹙迫主义,关注包括国防军工、TMT、生物医药、新动力车、先进制造业等为代表的新质出产力标的,以及央国企主导的券商、钢铁、有色、公用职业等潜在产业整合标的。

中信建投:积极布局,跨年行情渐行渐近

近期阛阓从盈利预期、流动性预期和风险偏好层面齐呈现一定改善迹象。前期计谋发力的领域已初见收效,且辩论12月蹙迫会议计谋部署将扩围加力。国际方面,阛阓聚合主题往来“特朗普2.0往来”渐渐褂讪,好意思元、好意思债利率见顶回落,东说念主民币兑好意思元汇率褂讪,特朗普晓谕先加征10%关税好于阛阓悲不雅预期,从确立季节性看,岁末年头险资和其他中永久资金流入也值得期待。概括看,连续看好跨年行情,短期如阛阓还有震憾回调,投资者可探究积极布局。要点关注行业:非银金融、地产链、花消电子、机械、建筑、建材、钢铁、社会管事等。要点关注主题:新质出产力,两重两新,供给侧优化,央国企市值惩处等。

海通证券:跨年行情运转需哪些条目?

跨年行情运转的条目是基本面改善/流动性宽松/计谋催化,行情升级需密切关注增量计谋及基本面趋势。鉴戒历史,阛阓底部第一波反弹弹主要源自计谋宽松、情谊开发,由于手艺基本面趋势尚未明确,因此前期跌幅大、估值低板块时时会有彰着开发。跟着基本面逐步赢得考证,事迹撑持下阛阓中期干线将逐步了了,当下最需关注的是基本面更优的科技制造和中高端制造。此外,并购重组或成为科技公司上市新路线,科技股投资热度有望上升。

广发证券:怎么「跨年」:重磅会议前瞻

12月将召开两个枢纽会议:政事局会议、中央经济职责会议。阛阓在主要宽基估值开发至核心位置后,也行将迎来“决胜在冬季”的考证时点。关于本年年末会议进行前瞻,会议基调的三种现象假定,分裂对应跨年行情的不同演绎、以及三类钞票委果立论断——

1.淌若官方主义赤字率保管不变,那么指数将存在调养风险,AH共同关注【褂讪价值类】的红利钞票。2. 淌若官方主义赤字率小幅普及,举例3.5%傍边,那么ROE全面回升的概率较低,指数将保管震憾景色,阛阓交投仍然较为活跃,行业轮动较快,布局三条结构性ROE能够企稳改善的主题:窘境回转(花消刺激领域、磷酸铁锂、军工)、永久破净公司、并购重组;此外主题活跃也成心于【景气成长类】钞票的推崇。3. 淌若官方主义赤字率进一步普及,举例预期接近4%,那么指数将开启“跨年行情”,阛阓往来顺周期钞票的基本面改善预期,举例AH股【经济周期类】钞票的典型代表:港股互联网(恒生科技指数)、A股大花消(白酒)、大金融等。以现在情况来看,第一种情况基本被摒除、阛阓正在演绎第二种情况、而最终能否酿成第三种情况需要12月中旬两个枢纽会议截止后,征集更多信息智力再作念决断。

浙商证券:11月PMI:排沙简金,笃行不怠

11月份,制造业采购司理指数(PMI)保管盛衰线以上录得50.3%,比上月上升0.2个百分点,供需两头主要目的均旯旮改善。从分项指数变化来看,在组成制造业PMI的5个分类指数中,出产指数、新订单指数和供应商配送时刻指数高于临界点,原材料库存指数和从业东说念主员指数低于临界点。从细分行业来看,农副食物加工、食物及酒饮料精制茶、纺织服装衣饰、汽车、铁路船舶航空航天运载开发、算计打算机通讯电子开发及仪器仪容等细分行业较上月加速上升,是新动能和花消品制造业较快上升的主要撑持力量。

大类钞票方面,近期超预期计谋组合拳聚焦于货币、房地产、本钱阛阓、隐债化解等多个领域,将为经济高质料发展创造浩荡的货币金融环境,有助于改善流动性,提振阛阓信心。A股或受益于风险偏好抬升,作风更偏向于小盘成长,科技股估值改善的弹性或相对较大,提议关注创业板、科创50和北证50等高弹性板块。固定收益领域,辩论后续10年期国债收益率总体呈现震憾走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下千里天资区域的城投债或是主要确立标的。